Bonuszinsaktion

1. Um an der Bonuszinsaktion teilzunehmen, wird ein aktives Tagesgeldkonto bei der Bank of Scotland benötigt.

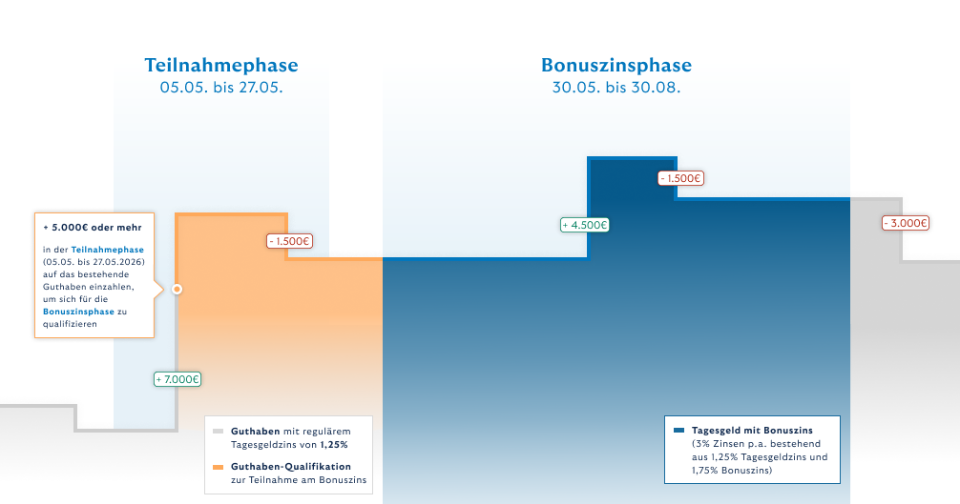

2. Für eine Teilnahme an der Bonuszinsaktion muss in der Zeit vom 05.05. bis 27.05. eine Einzahlung von mindestens 5.000 € auf das Tagesgeldkonto erfolgen. Dieses muss von einem externen Konto auf Ihr Tagesgeldkonto überwiesen werden. Ein- und Auszahlungen werden miteinander verrechnet.

Für die Teilnahme an der Bonuszinsaktion muss in der Zeit vom 05.05. bis 27.05. ein Mindestbetrag von 5.000€ auf das Tagesgeldkonto eingezahlt werden. Wichtig für die Teilnahme an der Aktion ist, dass sich der Kontostand am 27.05.2026 um mindestens 5.000 € im Vergleich zum Stand am 05.05.2026 erhöht hat. Einzahlungen müssen von einem externen Konto erfolgen. Ein- und Auszahlungen werden miteinander verrechnet.

Alle weiteren Informationen finden Sie in den Teilnahmebedingungen.

Was ist der Tagesgeldzins? Der variable Tagesgeldzins beträgt aktuell 1,25% p.a. und gilt für das gesamte Guthaben auf Ihrem Tagesgeldkonto. Dieser Zinssatz ist variabel, da er regelmäßig von der Bank of Scotland an die aktuelle Marktsituation angepasst wird. Eine Übersicht zur historischen Entwicklung des Tagesgeldzinses finden Sie hier.

Was ist der Bonuszins? Der Bonuszins von 1,75% p.a. wird im Rahmen der Aktionszinsphase vom 30.05. bis 30.08. auf Einlagen bis zu 150.000 € gewährt. Um an der Aktion teilzunehmen, muss zwischen dem 05.05. und 27.05. eine Einzahlung von mindestens 5.000€ erfolgen. Diese Einzahlung muss von einem externen Konto auf Ihr Tagesgeldkonto überwiesen werden. Ein- und Auszahlungen innerhalb des Aktionszeitraums werden miteinander verrechnet.

Was bedeutet Aktionszins? Der Aktionszins von insgesamt 3,0% p.a. setzt sich aus dem regulären Tagesgeldzins (1,25% p.a. variabel) und dem Bonuszins (1,75% p.a.) zusammen. Er gilt für teilnehmende Konten mit Einlagen bis zu 150.000 € während der Aktionszinsphase.

Während der Bonuszinsphase erhalten Sie den Bonuszinssatz von 1,75% p.a. auf Ihr Tagesgeld-Guthaben bis 150.000€. Sie erhalten den Bonuszins zusätzlich zum aktuellen Tagesgeldzinssatz von 1,25% p.a. (variabel). Dies entspricht insgesamt einer Verzinsung von derzeit 3,0% p.a. auf Ihr gesamtes Tagesgeldguthaben.

Außerdem profitieren Sie zusätzlich wie folgt:

- Verzinsung ab dem ersten Cent

- Kostenlose Kontoführung

- Sichere Geldanlage mit täglicher/flexibler Verfügbarkeit

- Jederzeitige Ein- und Auszahlungen auf Ihr Referenzkonto

- Bequemes Banking

Als Stichtag für die Qualifikation gilt der 27.05.2026. Das Gesamtguthaben an diesem Tag wird mit dem Startguthaben zum Aktionsbeginn am 05.05.2026 (entspricht dem Guthaben am Ende des 04.05.2026) verglichen. Ein- und Auszahlungen, die am 05.05.2026 getätigt wurden, zählen bereits in die Aktion und werden auf das Gesamtguthaben angerechnet.

Die erfolgreiche Teilnahme für die Bonuszinsaktion können Sie ganz einfach direkt in Ihrem Banking einsehen.

Nach dem Login erkennen Sie auf der Startseite Ihres Bankings, ob Sie an der Bonuszinsaktion teilnehmen. Bei erfolgreicher Teilnahme werden Ihnen sowohl der für Sie geltende Bonuszins als auch der entsprechende, verzinste Zeitraum angezeigt (siehe Beispielabbildung).

Bitte beachten Sie:

Es erfolgt keine separate Teilnahmebestätigung. Die Anzeige im Banking dient als alleinige Bestätigung Ihrer erfolgreichen Teilnahme.

Die Kampagne richtet sich ausschließlich an Bestandskunden, die aktuell keinen laufenden Willkommenszins auf ihrem Tagesgeldkonto haben.

Sobald der Willkommenszins innerhalb der Ansparphase ausgelaufen ist, können sich Bestandskunden durch eine Erhöhung ihres Tagesgeld‑Guthabens um mindestens 5.000 € für den Aktionszins qualifizieren.

Kunden, deren Willkommenszins während der gesamten Ansparphase aktiv ist, können an der Kampagne nicht teilnehmen.

Nein, die Bonuszinsaktion ist nicht mit anderen Aktionen kombinierbar. Wenn Sie derzeit den Willkommenszins erhalten, können Sie nicht an der Bonuszinsaktion teilnehmen.

Ein aktives Tagesgeldkonto bei der Bank of Scotland ist ein offenes Konto, welches jederzeit für Ein- und Auszahlungen genutzt werden kann. Geschlossene Konten sind nicht teilnahmeberechtigt.

Die Teilnahmephase läuft vom 05.05. bis 27.05. Eine Erhöhung Ihres Gesamtguthabens um mindestens 5.000€ innerhalb dieser Zeit berechtigt zur Teilnahme am Aktionszins. Ohne die Einzahlung des Mindestbetrags innerhalb dieses Zeitraumes ist es nicht möglich, von dem Bonuszins von 1,75% p.a. zu profitieren.

Weitere Informationen finden Sie in den Teilnahmebedingungen.

Die Bonuszinsphase läuft vom 30.05. bis 30.08.2026. In diesem Zeitraum wird Ihr Tagesgeld-Guthaben bis 150.000€ mit dem Bonuszins von 1,75% p.a. zusätzlich zum aktuellen Tagesgeldzinssatz in Höhe von 1,25% p.a. (variabel) verzinst.

Bonussaldo ist der Betrag, der durch zusätzliche, externe Einzahlungen erreicht wird. Der Kontostand des Tagesgeldkontos am 27.05. muss den Kontostand vom 05.05. übersteigen. Sofern dies innerhalb der Teilnahmephase um mindestens 5.000 € gestiegen ist, erhalten Sie den Bonuszins von1,75% p.a. auf Ihr gesamtes Tagesgeldguthaben.

Der Zeitraum vom 30.05. bis 30.08. ist die Aktionszinsphase. In diesem wird zusätzlich zum aktuellen Tagesgeldzinssatz ein Bonuszins in Höhe von 1,75% p.a. auf Ihr Tagesgeldguthaben bis 150.000 € gewährt. Regulärer Tagesgeldzins plus Bonuszins ergeben den Aktionszins von3,0% p.a.

Ja, das ist jederzeit möglich. Beachten Sie jedoch, dass Auszahlungen vom Tagesgeld die Höhe des zu verzinsenden Guthabens reduzieren. Eröffnungen von Festgeldern zählen ebenso als Auszahlung und verringern das Tagesgeldguthaben. Die Verzinsung erfolgt taggenau.

Während des gesamten Aktionszeitraums können Sie weiterhin Festgelder anlegen. Neue Festgeldanlagen gelten als Auszahlungen und verringern das zu verzinsende Tagesgeldguthaben. Auslaufende Festgelder erhöhen zwar Ihr Tagesgeldguthaben, jedoch nicht das Gesamtguthaben, da sie nicht als Einzahlung für den Mindestbetrag von 5.000 € zählen. Wird das ehemalige Festgeldguthaben extern ausgezahlt, reduziert sich das Gesamtguthaben und muss gegebenenfalls durch Einzahlungen ausgeglichen werden. Eine erneute Festgeldanlage ist möglich, allerdings profitiert nur das Tagesgeldguthaben vom Bonuszins.

Die Auszahlung der Bonuszinsen erfolgt zum Jahresende oder bei Kontoschließung auf das Tagesgeldkonto. Die Gutschrift wird auf dem Kontoauszug und im Banking gesondert ausgewiesen.

Um sich für den zusätzlichen Bonuszins von 1,75% p.a. zu qualifizieren, müssen Sie Ihr Gesamtguthaben bis zum 27.05. um mindestens 5.000 € erhöhen. Sie können während der Teilnahmephase und der anschließenden Bonuszinsphase so viele Einzahlungen vornehmen, wie Sie möchten. Ihr Tagesgeldguthaben wird bis maximal 150.000 € mit dem Bonuszins verzinst. Guthaben, das diesen Betrag übersteigt, wird mit dem aktuellen Tagesgeldzinssatz von 1,25% p.a. verzinst.

Der Bonuszins von 1,75% p.a. wird ab dem 30.05. bis zum 30.08. für das gesamte Tagesgeldguthaben bis maximal 150.000€ gewährt. Die Auszahlung der Bonuszinsen erfolgt zum Jahresende oder bei Kontoschließung auf das Tagesgeldkonto. Die Gutschrift wird auf dem Kontoauszug und im Banking gesondert ausgewiesen.

Es können über den gesamten Aktionszeitraum mehrere Einzahlungen getätigt werden. Wichtig ist nur, dass innerhalb der Teilnahmephase eine Einzahlung von mindestens 5.000,00 € erfolgt. Alle Einzahlungen werden tagesgenau verzinst.

Ein bereits geschlossenes Tagesgeldkonto kann nicht reaktiviert werden. Sie haben aber die Möglichkeit, in nur 3 Schritten ein neues Tagesgeldkonto zu eröffnen. Identifizieren Sie sich ganz bequem und einfach von zu Hause per Video-Identifikation. Der Weg zur Post, der Papierkram – alles entfällt! In nur wenigen Minuten legitimieren Sie sich per Video Call und sparen wertvolle Zeit, ohne unnötige Wege. Alternativ besteht auch weiterhin die Möglichkeit, die Legitimation persönlich in einer Postfiliale über das PostIdent-Verfahren durchzuführen.

Wenn Ihr Tagesgeldkonto noch aktiv ist und Sie es eine Weile nicht benutzt haben, können Sie es natürlich weiterhin verwenden. Sie können damit auch an der Bonuszinsaktion teilnehmen.

Willkommenszins

Voraussetzung für die Teilnahme an der Willkommenszinsaktion ist die Neueröffnung eines Tagesgeldkontos durch Neukunden. Als Neukunde gilt, wer in den letzten 6 Monaten kein Tagesgeldkonto bei der Bank of Scotland geführt hat.

Den Willkommenszins erhalten Neukunden der Bank of Scotland, die ein Tagesgeldkonto eröffnen. Der Willkommenszins wird auf ein Tagesgeldguthaben bis 100.000 € gewährt. Als Neukunde gilt, wer in den letzten 6 Monaten kein Tagesgeldkonto bei der Bank of Scotland geführt hat.

Die aktuell gültige Kondition und Laufzeit entnehmen Sie unserem Preis- und Leistungsverzeichnis.

Alle weiteren Informationen finden Sie in den Teilnahmebedingungen.

Der Willkommenszins beträgt 3,25% p.a. und wird für einen Zeitraum von 3 Monaten gezahlt, soweit die Legitimation innerhalb von 5 Tagen nach Antragstellung erfolgt. Bei späterer Legitimation verkürzt sich der Zeitraum der Verzinsung entsprechend. Der Willkommenszins wird auf ein Tagesgeldguthaben in Höhe von maximal 100.000€ gezahlt. Nach Ende des Willkommenszins gilt der aktuelle Tagesgeldzinssatz. Die Verzinsung des Guthabens erfolgt jeweils taggenau.

Ja, Neukunden, erhalten den Willkommenszins, wenn sie die Teilnahmebedingungen erfüllen. Als Neukunde gilt, wer in den letzten 6 Monaten kein Tagesgeldkonto bei der Bank of Scotland geführt hat.

Nein, diese Aktion richtet sich ausschließlich an Neukunden. Als Neukunde gilt, wer in den letzten 6 Monaten kein Tagesgeldkonto bei der Bank of Scotland geführt hat. Als Bestandskunde können Sie stattdessen eine Festgeldanlage als attraktive Alternative wählen.

Der Willkommenszins wird im Aktionszeitraum auf bis zu 100.000€ gezahlt.

Ihr Guthaben wird für einen Zeitraum von 3 Monaten mit dem Willkommenszins verzinst. Die Legitimation muss hierfür innerhalb von 5 Tagen nach Antragstellung erfolgen.

Ja, Auszahlungen sind jederzeit möglich. Auszahlungen auf das Referenzkonto des Kunden oder zur Anlage auf einem Festgeldkonto verringern des Tagesgeldguthabens. Die Verzinsung des Tagesgeldguthabens erfolgt jeweils taggenau.

Während des Aktionszeitraums können jederzeit Ein- und Auszahlungen vorgenommen werden. Diese führen zu einer Erhöhung oder Verringerung des Tagesgeldguthabens. Den Willkommenszins in Höhe von 3,25% p.a. für 3 Monate erhalten Sie auf ein Tagesgeldguthaben in Höhe von maximal 100.000€. Danach gilt der aktuelle Tagesgeldzinssatz.

Auszahlungen während des Aktionszeitraums zur Anlage auf einem Festgeldkonto bei der Bank of Scotland führen zu einer Reduktion des Tagesgeldguthabens. Das Guthaben auf dem Tagesgeldkonto wird taggenau mit dem Willkommenszins in Höhe von 3,25% p. a. verzinst.

Die Auszahlung der Zinsen erfolgt mit der regulären Zinsgutschrift zum Jahresende oder bei Kontoschließung. Die Buchung erfolgt auf das Tagesgeldkonto. Die Gutschrift wird auf dem Kontoauszug und im Banking nicht gesondert ausgewiesen.

Das Tagesgeldguthaben wird in Höhe von maximal 100.000€ mit dem Willkommenszins verzinst.

Den Willkommenszins von 3,25% p.a. erhalten Sie ab dem Datum der Antragsstellung für 3 Monate, sofern die Legitimation innerhalb von 5 Tagen erfolgt ist und Sie Guthaben eingezahlt haben. Bei späterer Legitimation verkürzt sich der Zeitraum der Verzinsung entsprechend.

Die Auszahlung der Zinsen erfolgt mit der regulären Zinsgutschrift zum Jahresende oder bei Kontoschließung. Die Buchung erfolgt auf dem Tagesgeldkonto. Die Gutschrift wird auf dem Kontoauszug und im Banking nicht gesondert ausgewiesen.

Es gelten unsere Bedingungen zum Willkommens-Zins.

Es können über den gesamten Aktionszeitraum mehrere Einzahlungen getätigt werden. Alle Ein- und Auszahlungen wirken sich auf das zu verzinsende Guthaben aus. Die Verzinsung erfolgt taggenau.

Ja, aus unserer Erfahrung reichen 5 Tage aus, um sich zu legitimieren. Im Durchschnitt erfolgen die Legitimation und Aktivierung des Kontos innerhalb von 2–3 Tagen.

Je schneller Sie sich legitimieren und Ihr Konto aktivieren, desto früher beginnt die Verzinsung Ihres Guthabens.

Diese Informationen finden Sie in Ihrem persönlichen Banking. Melden Sie sich einfach an – dort sehen Sie das Datum Ihrer Kontoeröffnung, ab dem Ihr Willkommenszins gilt.

Kontoeröffnung Tagesgeld

Sobald wir Ihre Legitimation erhalten haben, prüfen unsere Mitarbeiter die Kontoeröffnung und schalten das Konto frei. In der Regel dauert dies 48 Stunden.

Im Anschluss an die erfolgreiche Kontoeröffnung erhalten Sie eine E-Mail mit allen Informationen, die Sie für die Kontoaktivierung benötigen. Das Konto kann dann direkt von Ihnen genutzt werden.

Für die Eröffnung eines Tagesgeld-Kontos bei der Bank of Scotland gelten folgende persönliche Voraussetzungen:

- Sie sind mindestens 18 Jahre alt, handeln im eigenen Namen und möchten das Konto privat nutzen.

- Sie haben Ihren ständigen Wohnsitz und ein Girokonto in Deutschland.

- Sie besitzen ein Mobiltelefon mit einer deutschen SIM-Karte bzw. Mobilfunknummer.

- Sie besitzen eine gültige E-Mail-Adresse.

Das Tagesgeld-Konto der Bank of Scotland ist ein reines Onlinekonto. Das bedeutet, Kontoeröffnung und Kontoführung erfolgen ausschließlich über das Internet. Sie sollten daher Zugang zu einem eigenen Computer haben und das Internet nutzen.

Video- und PostIdent

- PostIden-Coupon, den Sie von uns erhalten

- Gültigen Personalausweis oder Reisepass

- Persönliche Anwesenheit

Sie gehen mit Ihrem PostIdent-Coupon und einem Ausweisdokument in eine Filiale der Deutschen Post. Ein Mitarbeitender prüft Ihre Identität und leitet die Bestätigung an uns weiter.

- Smartphone, Tablet oder Ihren Laptop/PC mit Webcam

- Ihren gültigen Personalausweis oder Reisepass

- Eine stabile Internet-Verbindung

Sie führen einen Videochat über das Smartphone, Tablet oder Ihren Laptop/PC mit einem Mitarbeiter von IDnow, einem von der Bank of Scotland beauftragten Unternehmen, durch und halten Ihren Ausweis in die Kamera. Dieser wird in verschiedenen Perspektiven fotografiert und nach dem Gespräch erhalten Sie zudem noch eine PIN per SMS, die Sie als Bestätigung eingeben müssen.

Kontoführung Tagesgeld

Bitte beachten Sie, dass eine Kontoführung als Gemeinschaftskonto oder Konto zu Gunsten Dritter (zum Beispiel als Mietkautionskonto oder für Minderjährige) nicht möglich ist.

Eine Mindesteinlage oder regelmäßige Einzahlungen sind nicht erforderlich – nutzen Sie ihr Tagesgeld-Konto flexibel und zu jederzeit so, wie es Ihnen gerade passt. Lediglich ab einem Guthaben von 500.000 Euro behalten wir uns vor, einen abweichenden Zinssatz mit Ihnen zu vereinbaren.

Ja, loggen Sie sich einfach in Ihren persönlichen Banking-Bereich ein. Eine Auszahlung auf Ihr Referenzkonto können Sie jederzeit über den Menüpunkt Sparen > Auszahlungen ausführen veranlassen. Ein Überweisungslimit besteht hierbei nicht.

Die Kontoführung Ihres Tagesgeld-Kontos bei der Bank of Scotland ist kostenfrei. Gegebenenfalls erheben wir für bestimmte Sonderleistungen geringe Gebühren, die Sie unserem Preis- und Leistungsverzeichnis entnehmen können. Selbstverständlich informieren wir Sie, bevor wir eine kostenpflichtige Leistung erbringen.

Sofern mindestens eine Transaktion im jeweiligen Kalenderjahr auf dem Tagesgeld-Konto stattfand, wird ein Kontoauszug für das Tagesgeld-Konto in elektronischer Form erstellt. Der Kontoauszug wird jährlich im Januar zur Verfügung gestellt. Ihre Kontoauszüge finden Sie in der Postbox im Banking. Weiterhin haben Sie natürlich jederzeit die Möglichkeit, sich Ihre Umsätze anzeigen zu lassen.

Beachten Sie bitte, dass Ihr Login zum Banking auch nach der Kontoschließung noch bis Ende März des Folgejahres für Sie aktiv bleibt. So können Sie auch nach Kontoschließung noch Ihren Abschlusskontoauszug sowie Ihre Steuerbescheinigung abrufen.

Sie können Ihre Zugangsdaten hier zurücksetzen und neu festlegen, wenn Sie diese vergessen haben oder Ihr Zugang zum Tagesgeldkonto gesperrt ist. Halten Sie dafür Ihren Benutzernamen und Ihr Mobiltelefon bereit.

Als Kunde mit einem Tagesgeldkonto können Sie Ihre persönlichen Daten wie Ihre Anschrift, Ihre E-Mail-Adresse oder Ihre Referenz-Bankverbindung jederzeit in Ihrem persönlichen Online-Banking Bereich ändern. Wählen Sie das Menü KUNDENSERVICE > KUNDENDATEN, um Ihre derzeit gespeicherten Daten zu überprüfen und bei Bedarf zu ändern.

Wenn Sie Ihre Mobiltelefonnummer ändern wollen, schreiben Sie uns bitte eine Nachricht per Brief oder über die gesicherte Postbox unter dem Menü KONTAKT > POSTBOX, die Sie ebenfalls in Ihrem Online-Banking Bereich finden.

Wenn Sie Ihre Zugangsdaten vergessen oder Ihren Zugang zum Tagesgeldkonto gesperrt haben, können Sie hier Ihre Zugangsdaten zurücksetzen und anschließend neu vergeben. Bitte halten Sie dafür Ihren Benutzernamen und Ihr Mobiltelefon bereit. Wenn Sie Ihren Benutzernamen nicht mehr wissen, kontaktieren Sie uns bitte über das Kontaktformular.

Einzahlungen auf das Tagesgeldkonto sind mit einer Überweisung von jedem deutschen Girokonto aus möglich. Dafür wird die IBAN des Tagesgeldkontos benötigt, welche im Banking unter dem Menüpunkt Sparen > Überblick zu finden ist.

Hinweis: Einzahlungen per Echtzeitüberweisung werden von uns nicht unterstützt.

Weitere Informationen zur Echtzeitüberweisung finden Sie hier.

Zinsen und Steuern Tagesgeld

Die Zinsen Ihres Tagesgeldkontos werden jährlich gutgeschrieben. Die Zinsgutschrift erfolgt jeweils zum Jahresende direkt auf Ihr Tagesgeldkonto.

Ihren aktuellen Zinssatz entnehmen Sie bitte Ihrem Tagesgeldkonto, Sie finden diesen im Bereich Sparen Ihres Bankings. Hier können Sie außerdem die bis zum aktuellen Tag angesammelten Zinsen nachvollziehen.

Den aktuell gültigen Tagesgeldzinssatz finden Sie auf unserer Internetseite unter Preise und Leistungen Sparen. Ihren aktuellen Zinssatz können Sie auch im Banking sehen. Hier können Sie außerdem nachschauen, wie viele Zinsen bis zum aktuellen Tag errechnet wurden.

Eine Jahressteuerbescheinigung wird nur erstellt, sofern Sie Zinserträge für das abgelaufene Kalenderjahr erhalten haben. Sie finden diese in der Postbox mit dem Betreff Ihre Jahressteuerbescheinigung.

Ihre Jahressteuerbescheinigung stellen wir Ihnen jeweils im Januar nach Abschluss des Kalenderjahres in Ihrer Postbox im Banking zur Verfügung.

Auch nach einer Kontoschließung bleibt Ihr Login zum Banking noch bis Ende März des Folgejahres für Sie aktiv. So können Sie auch nach Kontoschließung noch Ihren Abschlusskontoauszug sowie Ihre Steuerbescheinigung abrufen und herunterladen.

Um einen Freistellungsauftrag zu hinterlegen, melden Sie sich bitte im Banking an. Im Menü Service > Freistellungsauftrag können Sie Ihren Freistellungsauftrag einrichten.

Sollten Sie mit Ihrem Ehe- oder Lebenspartner steuerlich gemeinsam veranlagt sein, hinterlegen Sie bitte auch die Daten Ihres Partners.

Achten Sie bitte auf die Richtigkeit Ihrer Daten, insbesondere die der Steueridentifikationsnummer. Bitte überprüfen Sie bei der Gelegenheit auch, ob Ihre Anschrift sowie Ihre Kontaktdaten noch aktuell sind und aktualisieren Sie diese bei Bedarf.

Seit dem 01.01.2015 führen die Finanzinstitute die Kirchensteuer automatisch an die Finanzämter ab. Dafür findet ein automatischer Datenaustausch zwischen den Banken und den Finanzämtern statt, bei dem kirchensteuerbezogene Daten übermittelt werden. Die Abfrage erfolgt jeweils im Zeitraum vom 01.09. bis 31.10. des Jahres. Man spricht hier von einer Regelabfrage. Das Ergebnis dieser Abfrage wird anschließend für das Folgejahr angewendet. In bestimmten Fällen sind auch Abfragen außerhalb dieses Zeitraums möglich. In diesem Fall wäre es eine Anlassabfrage. Mit ihr kann ein Kirchensteuerabzugsmerkmal unterjährig erstmalig oder in aktualisierter Form erhoben werden. Dafür wäre ein separater Auftrag bei uns einzureichen.

Konten von Kunden, die ein sogenanntes Kirchensteuermerkmal besitzen, werden automatisch mit der Kirchensteuer belastet, sofern die Zinserträge dem Steuerabzug unterliegen.

Sofern Sie die Kirchensteuer nicht von uns, sondern von dem für Sie zuständigen Finanzamt erheben lassen möchten, können Sie der Übermittlung Ihres KISTAM widersprechen (Sperrvermerk). Die Erklärung des Sperrvermerks müssen Sie auf einem amtlich vorgeschriebenen Vordruck beim Bundeszentralamt für Steuern (BZSt) einreichen. (§51a Abs. 2c, 2e Einkommensteuergesetz).

Die Erklärung zum Sperrvermerk muss spätestens zum 30.06. eines Jahres beim BZSt eingehen. In diesem Fall sperrt das BZSt bis zu Ihrem Widerruf die Übermittlung Ihres KISTAM für den aktuellen und alle folgenden Abfragezeiträume (jeweils zum 01.09. bis 31.10.). Wir werden daraufhin keine Kirchensteuer für Sie abführen. Das BZSt ist gesetzlich verpflichtet, Ihr zuständiges Finanzamt über die Sperre zu informieren. Ihr Finanzamt wird dabei konkret über die Tatsache unserer Anfrage und unsere Anschrift informiert. Das Finanzamt ist gesetzlich angehalten, Sie wegen Ihrer Sperre zur Abgabe einer Kirchensteuererklärung aufzufordern.

Wenn Sie Ihren Steuersitz in einem anderen Land als Deutschland haben, informieren Sie uns bitte im Rahmen der Tagesgeld-Kontoeröffnung darüber. Hier werden Sie dazu aufgefordert, Ihre Steueridentifikationsnummer (TIN) anzugeben.

Je nachdem, in welchem Land Sie steuerpflichtig sind, finden verschiedene Verfahren zum Austausch von Steuerinformationen Anwendung. Die meisten Länder folgen dem Common Reporting Standard (CRS); die USA folgen dem Foreign Account Tax Compliance Act (FATCA).

Weitere Informationen erhalten Sie von Ihrem Steuerberater oder auf der Internetseite des Bundeszentralamtes für Steuern unter www.bzst.de.

Als Tagesgeld-Kunde der Bank of Scotland erhalten Sie Zinsen auf Ihr Tagesgeld-Guthaben. Wie diese Zinsen berechnet werden, erfahren Sie hier.

Bei der Bank of Scotland erfolgt die Zinsberechnung gemäß Nr. 5 Bedingungen Tagesgeld-Konto nach der taggenauen Zinsmethode, auch act/act genannt.

Bei dieser Methode werden nicht pauschal 30 Tage pro Monat gerechnet wie bei der 30/360 Methode, sondern die Zinstage werden pro Monat so berechnet, wie sie im Kalender stehen. Für März werden zum Beispiel 31 Tage und für April 30 Tage berücksichtigt. Bei der taggenauen Zinsmethode muss darauf geachtet werden, ob die Zinsperiode, in einem Schaltjahr liegt oder nicht. Für reguläre Jahre verwendet man 365 Tage und für Schaltjahre 366 Tage als Zinsteiler. Auf diese Art wird der Zinsfaktor berechnet.

Als Tagesgeld-Kunde der Bank of Scotland werden Ihnen einmal im Jahr die gesammelten Zinsen für Ihre Tagesgeld-Einlagen gutgeschrieben. Die Zinszahlung erfolgt am Ende des Kalenderjahres. Bei der Zinszahlung erhalten Sie die Zinsen für Ihre Einlagen der vergangenen Zinsperiode.

Die jährliche Zinsperiode erstreckt sich vom 31.12. bis zum 30.12. des Folgejahres. Durch die Verschiebung um einen Tag im Vergleich zum Kalenderjahr entsteht für Sie als Kunde kein Nachteil, da sie in Summe ebenfalls 365 Zinstagen (Schaltjahr 366) entspricht.

FATCA

FATCA ist das US-amerikanische Steuergesetz „Foreign Account Tax Compliance Act“. Das FATCA-Gesetz soll sicherstellen, dass US-Staatsbürger bzw. Personen, die in den USA steuerpflichtig sind, den korrekten US-Steuer-Betrag bezahlen. Um dem Genüge zu tun, müssen wir Daten und Informationen über bestimmte Konten, die von US-Staatsbürgern oder in den USA steuerpflichtigen Personen geführt werden, an unsere Steuerbehörde weiterleiten. Unsere Steuerbehörde wird diese Informationen wiederum einmal pro Jahr der US-Steuerbehörde Internal Revenue Service übermitteln.

Das FATCA-Gesetz soll die Steuertransparenz verbessern und verpflichtet uns dazu, Kunden, die US-Staatsbürger bzw. in den USA steuerpflichtige Personen sind, zu ermitteln, um sicherzustellen, dass sie den korrekten US-Steuer-Betrag bezahlen.

CRS ist der gemeinsame Meldestandard (Common Reporting Standard) und wurde früher als der Standard für den automatischen Informationsaustausch über Finanzkonten (Standard for Automatic Exchange of Financial Account Information) bezeichnet.

Dieser Standard ist ein FATCA-ähnliches, globales Informationsaustauschsystem, dessen Ziel die Verhinderung der Steuerhinterziehung ist. Ebenso soll die Integrität von Steuerverfahren gewährleistet werden.

Die US-TIN ist eine von der US-Steuerbehörde Internal Revenue Service verwendete Identifikationsnummer. Sie wird von der US-Sozialversicherungsbehörde Social Security Administration (SSA) oder direkt von der US-Steuerbehörde Internal Revenue Service vergeben.

Falls aus den uns vorliegenden Informationen hervorgeht, dass Sie ein US-Staatsbürger bzw. eine in den USA steuerpflichtige Person sind oder eine Verbindung zu den USA haben, müssen wir mit Ihnen in Kontakt treten, um Ihren US-Steuerstatus zu klären. Ferner müssen wir Sie möglicherweise kontaktieren, wenn die uns vorliegenden Informationen nicht ausreichen, um Ihren US-Steuerstatus zu klären.

Falls Sie ein US-Staatsbürger bzw. in den USA geboren sind oder in den USA steuerpflichtig sind, sind wir verpflichtet, Ihren Namen, Ihre Steueridentifikationsnummer (TIN) oder Ihr Geburtsdatum sowie Anschrift, Kontonummer, Kontostand bzw. -wert und Zahlungen im Zusammenhang mit Ihrem Konto bzw. Ihren Konten an die Steuerbehörden zu übermitteln.

Wenn es uns nicht möglich ist, Ihren US-Steuerstatus anhand der von Ihnen übermittelten Informationen zu klären, werden wir Sie erneut kontaktieren. Sie werden eine weitere Gelegenheit erhalten, um uns die Informationen zu übermitteln, die wir für die Klärung Ihres US-Steuerstatus benötigen.

Nein, es handelt sich bei der Übermittlung der Daten um eine gesetzliche Verpflichtung der Bank. Die Bank benötigt zur Übermittlung der Daten keine Einwilligung des Kunden. Der Kunde wird jedoch über die Übermittlung der Daten informiert.

Falls Sie der Ansicht sind, dass die in unseren Datensätzen gespeicherten Informationen nicht korrekt sind oder sich Ihre Angaben geändert haben, rufen Sie uns bitte unter der Nummer 030 280 4 280 an und wir werden Ihnen gern weiterhelfen.

Die Bank of Scotland kann ihren Kunden zu steuerlichen Angelegenheiten keine Beratung anbieten. Das schließt die Auswirkung des FATCA-Gesetzes auf Sie bzw. Ihre Konten mit ein. Sie sollten überlegen, ob Sie eine fachkundige Beratung benötigen und ob Sie die Hilfe eines Steuerberaters in Anspruch nehmen müssen. Weitere Auskünfte erhalten Sie außerdem auf der Website der US-Steuerbehörde Internal Revenue Service: www.irs.gov.

Kontoschließung Tagesgeld

Sind Sie sicher, dass Sie Ihr Tagesgeld-Konto nicht behalten möchten? Sie können Ihr Konto auch ohne Guthaben weiterführen und jederzeit wieder nutzen, wenn Sie sparen möchten. Wenn Sie Ihr Tagesgeld-Konto schließen lassen wollen, können Sie die Kontoschließung jederzeit wie folgt beauftragen: Wenn Sie noch Zugriff auf Ihren persönlichen Banking-Bereich haben, senden Sie uns eine Postbox-Nachricht und teilen uns Ihren Kontoschließungswunsch mit. Alternativ senden Sie uns Ihren Auftrag zur Kontoschließung bitte unterschrieben per Post und im Original.

Festgeld

Die Zinsen für Tages- und Festgeldkonten werden gemäß der "actual/actual"-Zinsmethode berechnet. Dabei wird die tatsächliche Anzahl der Tage im Jahr berücksichtigt. Hierbei gilt zudem „inklusive/exklusive“. Das bedeutet der Anlagetag wird in der Zinsberechnung inkludiert, der letzte Tag der Anlage wird exkludiert. Die Berechnung erfolgt auf Basis von 365 Tagen im Jahr und im Schaltjahr auf Basis von 366 Tagen. Die Zinsen werden für jeden Tag genau berechnet. Die Wertstellung der Zinsen für das Tagesgeld erfolgt am 31.12. des Jahres. Die Festgeldzinsen werden bei Laufzeitende oder jährlich auf dem Tagesgeldkonto gutgeschrieben. Aufgrund der taggenauen Berechnung innerhalb der „actual/actual“-Zinsmethode hängt der tatsächliche Zinsertrag damit vom Zeitpunkt der Anlage ab. Ein Schaltjahr oder der tagemäßig kürzerer Februar haben somit einen Einfluss auf den Zinsertrag.

Beispielrechnung

Anlagebetrag: 50.000,00€

Laufzeit: 3 Monate

Zinssatz: 2,20%*

Zeitraum: 05.01.-05.04.2025

Zinstage: 90

Zinsen: 271,23€

50.000,00€ x 2,20% / 365 x 90

*Beispiel, muss nicht der aktuell gültigen Kondition entsprechen

Der Anlagebetrag inkl. der Zinsen wird nach Laufzeitende automatisch auf Ihr Tagesgeld-Konto umgebucht.

Auslaufende Festgelder erhöhen zwar Ihr Tagesgeldguthaben, jedoch nicht das Gesamtguthaben, da sie nicht als Einzahlung für den Mindestbetrag von 5.000 € zählen. Zur Teilnahme an der Bonuszinsaktion muss eine Einzahlung von einem externen Konto auf Ihr Tagesgeld erfolgen. Wird das ehemalige Festgeldguthaben extern ausgezahlt, reduziert sich das Gesamtguthaben und muss gegebenenfalls durch Einzahlungen ausgeglichen werden. Eine erneute Festgeldanlage ist möglich, allerdings profitiert nur das Tagesgeldguthaben vom Bonuszins.

Bei Anlage des Festgeld-Kontos, bei Zinsgutschriften sowie nach Ende der Laufzeit wird ein Kontoauszug erstellt. Die Kontoauszüge werden Ihnen in der Postbox zur Verfügung gestellt.

Festgelder bis einschließlich einem Jahr Laufzeit profitieren von einer direkten Auszahlung der Zinsen zum Laufzeitende. Bei Laufzeiten von mehr als einem Jahr erfolgt die Zinsgutschrift jährlich direkt auf Ihr Tagesgeld-Konto.

Für die Eröffnung eines Festgeldes wird ein Referenzkonto - das Tagesgeld-Konto benötigt.

Zahlen Sie Ihren gewünschten Betrag auf Ihr Tagesgeld-Konto ein. Nachdem Sie in Ihrem Tagesgeld-Konto ein Festgeld angelegt haben, wird der angelegte Festgeldbetrag automatisch am Ende des Bankarbeitstages abgebucht. Stellen Sie deshalb bitte sicher, dass der anzulegende Betrag vor der Eröffnung Ihres Festgeldes auf dem Tagesgeld-Konto verfügbar ist.

Unsere aktuellen Konditionen finden Sie auf der Produktseite Festgeld.

Ihre Einlagen (inkl. Festgeld) sind bei der Bank of Scotland pro Kunde bis zu einer Summe von 100.000€ geschützt.

Mit einem Festgeld-Konto können Sie, im Vergleich zum Tagesgeld-Konto, für eine festgelegte Zeit Ihr Guthaben anlegen. Für die Dauer der Laufzeit können Sie über den Anlagebetrag nicht verfügen. Für diesen Zeitraum garantieren wir Ihnen den zuvor vereinbarten Zinssatz. So wissen Sie bereits zu Beginn, wie viele Zinsen Sie mit Ihrem Festgeld-Konto erhalten.

Für die Eröffnung eines Festgeld-Kontos benötigen Sie ein Tagesgeld-Konto bei uns. Melden Sie sich einfach in Ihrem persönlichen Banking an und klicken Sie dort auf „Festgeld anlegen“. Sie haben dann die Möglichkeit, Ihren Anlagebetrag sowie Ihre gewünschte Laufzeit mit dem dazugehörigen Zinssatz zu wählen. Ihr Festgeld-Konto wird im Anschluss für Sie angelegt und das gewünschte Guthaben automatisch spätestens am nächsten Bankarbeitstag von Ihrem Tagesgeld-Konto auf Ihr Festgeld-Konto umgebucht.

Sie bestimmen, für wie lange Sie Ihr Guthaben anlegen möchten. Sie können mehrere Festgeld-Konten bei uns führen und unterschiedliche Laufzeiten nutzen. Für diesen festgelegten Zeitraum können Sie nicht über den Anlagebetrag auf Ihrem Festgeld-Konto verfügen.

Wenn Ihr Festgeld das Ende der Laufzeit erreicht hat, wird es automatisch aufgelöst. Die Zinsen sowie der angelegte Betrag werden automatisch auf Ihr Tagesgeld-Konto überwiesen. Sie müssen nichts weiter dafür tun. Die Option der Wiederanlage bieten wir aktuell nicht an.

Vor dem Anlegen eines Festgeldes muss der Anlagebetrag auf Ihrem Tagesgeld-Konto vorhanden sein. Der angelegte Festgeldbetrag wird nach der Eröffnung Ihres Festgeldes im Banking von Ihrem Tagesgeld-Konto abgebucht. Die Abbuchung erfolgt automatisch am Ende des Bankarbeitstages, an dem Sie das Festgeld-Konto eröffnet haben und ist ab dem darauffolgenden Bankarbeitstag auf Ihrem Festgeld-Konto sichtbar.

Wenn Sie ein Festgeld-Konto bei uns anlegen, wird es Ihnen sofort im Anschluss an die Kontoeröffnung direkt unter Ihrem Tagesgeld-Konto im Menüpunkt „Sparen“ angezeigt.

Direkt nach der Eröffnung ist Ihr Festgeld-Konto inaktiv. Dies wird Ihnen durch einen Hinweis im neu angelegten Festgeld-konto angezeigt. Die Aktivierung Ihres Festgeld-Kontos erfolgt nach dem Eingang des angelegten Festgeldbetrags. Die Abbuchung erfolgt automatisch am Ende eines jeden Bankarbeitstages direkt von Ihrem Tagesgeld-Konto. Stellen Sie deshalb bitte sicher, dass der anzulegende Betrag vor der Eröffnung Ihres Festgeldes auf dem Tagesgeld-Konto verfügbar ist.