Wer spart, tut dies in der Regel mit einem bestimmten Ziel. Sei es etwa die private Altersvorsorge, ein Eigenheim oder einfach ein neuer Fernseher. So unterschiedlich die Gründe fürs Sparen auch sind – sie haben sich in den vergangenen Jahren nicht grundlegend verändert. Wegen der niedrigen Zinsen für Erspartes ist die Situation heute jedoch eine völlig andere. Und dennoch sind die meisten Deutschen nicht dazu bereit, für eine höhere Rendite auch größere Risiken einzugehen: Bevorzugt werden nach wie vor allem sichere Geldanlagen wie Tagesgeld, Sparbuch & Co. Das zeigen die Ergebnisse der vorliegenden Umfrage „Sparerkompass 2016“.

Die repräsentative Studie erlaubt einen detaillierten Blick auf die Sparsituation in Deutschland, die Finanzkenntnisse der Bevölkerung, was die Menschen zum Sparen motiviert und in welchem Ausmaß sie Ersparnisse bilden. Zudem liefert die Untersuchung auch Erkenntnisse über das Kreditverhalten der Deutschen: Darlehen jeder Art werden immer beliebter – sicher ebenfalls ein Effekt des niedrigen Zinsniveaus. Somit ist der Sparerkompass auch ein Gradmesser für die Konsumbereitschaft der Deutschen.

Studienergebnisse im Überblick

Sparerkenntnisse

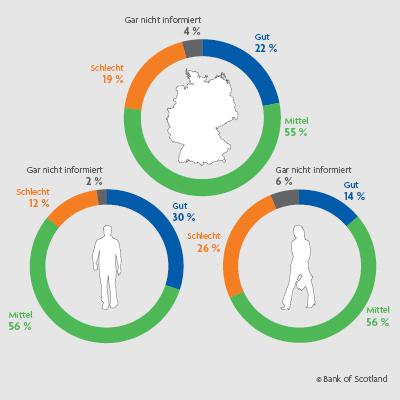

Nur jeder fünfte Deutsche fühlt sich gut über Finanzen informiert

So schätzen die Deutschen ihren Informationsstand zu Finanzangelegenheiten und Geldanlagen ein ...

- Während sich bei den Männern nur 14 Prozent als „schlecht“ oder „gar nicht informiert“ einstufen, ist es bei den Frauen fast jede Dritte (32 Prozent).

- Etwa ein Drittel der Befragten zwischen 18 und 29 Jahren (30 Prozent) fühlt sich „schlecht“ oder „gar nicht informiert“. Zum Vergleich: Bei den Befragten zwischen 40 und 59 Jahren sind es nur 20 Prozent.

- Im Westen beschreiben die Befragten ihren Informationsstand häufiger mit „gut“ (24 Prozent) als im Osten (17 Prozent).

- Am besten informiert fühlen sich Personen, die in Nordrhein-Westfalen (29 Prozent „gut“) oder Rheinland-Pfalz (28 Prozent „gut) leben.

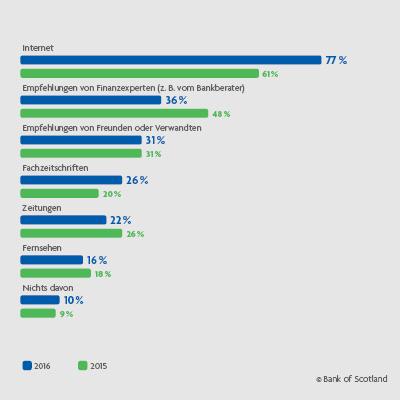

Immer mehr Bundesbürger informieren sich über Geldanlagen im Internet

Diese Quellen nutzen die Deutschen, wenn sie sich über Geldanlagen informieren wollen …

- Das Internet als Informationsquelle nutzen insbesondere Personen unter 30 Jahren (85 Prozent). Gleichzeitig setzt diese Gruppe aber auch häufiger auf Empfehlungen von Verwandten und Freunden (46 Prozent) als alle anderen Altersgruppen.

- Während für Frauen die persönliche Empfehlung von Freunden oder Verwandten eine wichtigere Rolle spielt (36 Prozent), vertrauen Männer stärker auf Informationen, die sie aus den „klassischen“ Medien beziehen. Dazu zählen: Fachzeitschriften (32 Prozent), Zeitungen (27 Prozent) und das Fernsehen (20 Prozent).

- Auch bei den Befragten zwischen 60 und 69 Jahren informieren sich zwei Drittel (69 Prozent) online zu Geldanlagen.

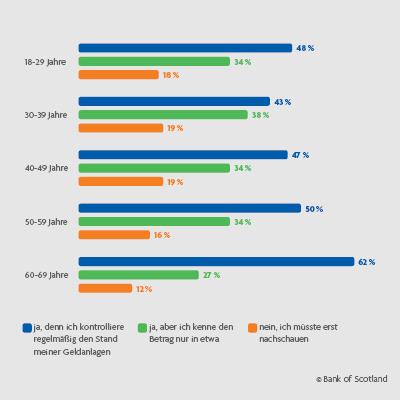

Viele Sparer kümmern sich kaum um ihre eigenen Geldanlagen

Wie gut die Deutschen über die Höhe ihres Anlagevermögens Bescheid wissen …

- Männer kontrollieren ihre Geldanlagen regelmäßiger (53 Prozent) als Frauen (45 Prozent).

- Auch die erwirtschafteten Zinserträge überprüfen Männer (35 Prozent „regelmäßig“) disziplinierter als Frauen (26 Prozent „regelmäßig“).

- Am häufigsten kontrollieren die Befragten zwischen 60 und 69 Jahren den aktuellen Stand ihrer Geldanlagen (62 Prozent „regelmäßig“).

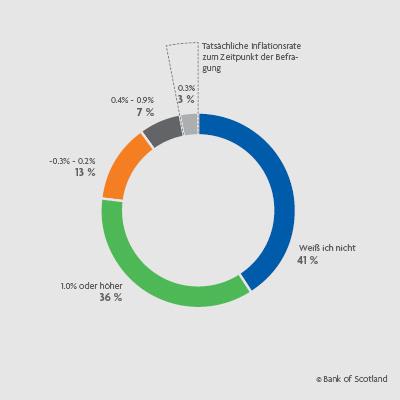

Nur wenige kennen die Höhe der Inflationsrate

So hoch schätzen die Deutschen die aktuelle Inflationsrate …

- Mehr als die Hälfte der Frauen (56 Prozent) gibt zu, die Höhe der aktuellen Inflationsrate nicht nennen zu können. Bei den Männern ist es nur jeder Vierte (26 Prozent). Tatsächlich aber kennen in beiden Geschlechtsgruppen hingegen jeweils genau 3 Prozent den richtigen Wert.

- 18 Prozent der Männer schätzen die Höhe der Inflationsrate zu gering ein. Bei den Frauen hingegen sind es nur halb so viele (9 Prozent).

- Auch Personen, die ihren Informationsstand zu Finanzangelegenheiten und Geldanlagen als „gut“ bezeichnen, stufen die aktuelle Inflationsrate häufig als zu gering ein (24 Prozent).

Sparsituation

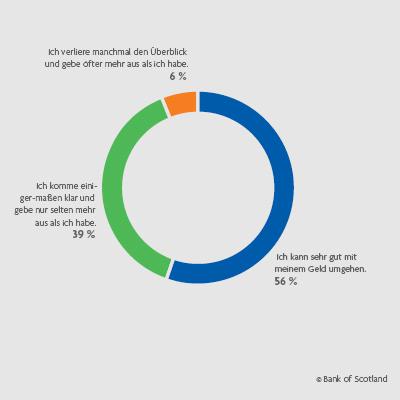

Die Mehrheit zeigt sich im Umgang mit Geld selbstbewusst

So beschreiben die Deutschen ihren Umgang mit Geld …

- Personen, die mit einem Partner zusammenleben, geben etwas häufiger an, „sehr gut“ mit Geld umgehen zu können (58 Prozent) als Alleinlebende (51 Prozent).

- Befragte, die ihren Informationsstand zu Finanzangelegenheiten und Geldanlagen als „gut“ bezeichnen, geben doppelt so häufig (76 Prozent) an, „sehr gut“ mit Geld umgehen zu können, als diejenigen, die ihren Informationsstand als „schlecht oder gar nicht informiert“ bezeichnen (38 Prozent).

- Die disziplinierteste Berufsgruppe unter den Befragten scheinen Beamte zu sein – von diesen geben überdurchschnittlich viele (64 Prozent) an, ihre Finanzen „sehr gut“ im Griff zu haben.

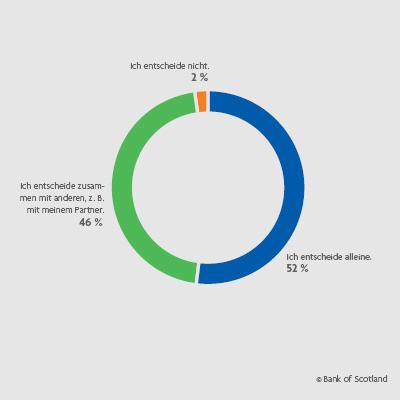

Finanzentscheidungen werden oftmals allein getroffen

So wird in deutschen Haushalten bei Finanzangelegenheiten entschieden …

- Männer agieren bei Finanzangelegenheiten etwas häufiger selbstständig (56 Prozent) als Frauen (47 Prozent).

- Wert auf gemeinsame Absprache legen vor allem die Menschen in Thüringen: Hier entscheiden ganze 58 Prozent zusammen mit anderen, beispielsweise gemeinsam mit dem Partner.

- Selbst von den Bundesbürgern, die in einer festen Beziehung leben, verwaltet jeder Dritte (35 Prozent) seine eigenen Finanzen unabhängig vom Partner.

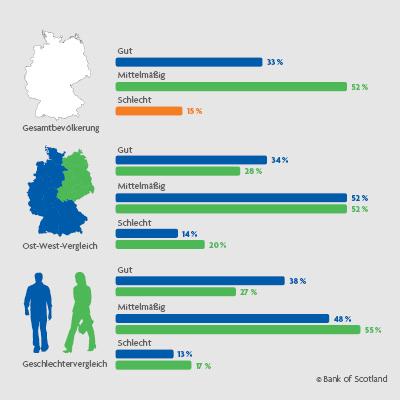

Nur jeder Dritte empfindet seine finanzielle Situation als gut

So beschreiben die Deutschen ihre derzeitigen finanziellen Verhältnisse …

- Im Westen wird die persönliche finanzielle Situation tendenziell besser eingeschätzt (34 Prozent „gut“) als im Osten (28 Prozent „gut“).

- Auch der Familienstand hat Einfluss: Personen, die mit anderen Personen oder einem Partner zusammenleben, schätzen Ihre Finanzen häufiger als „gut“ ein (37 Prozent) als alleine lebende Personen (24 Prozent).

- Männer bewerten die eigene finanzielle Lage positiver (38 Prozent „gut“) als Frauen (27 Prozent „gut“).

Sparfleiß

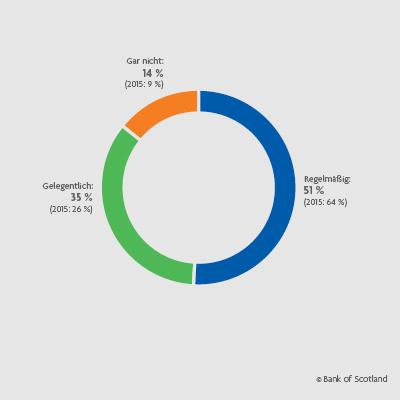

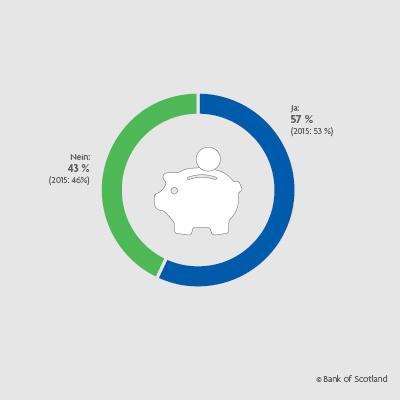

Jeder Siebte spart überhaupt nicht

So fleißig sparen die Deutschen ...

- Männer sparen etwas disziplinierter (55 Prozent „regelmäßig“) als Frauen (47 Prozent „regelmäßig“).

- Mit fortschreitendem Lebensalter nimmt die Spardisziplin ab: Während von den Personen unter 30 Jahren nur 6 Prozent angeben, keine Sparmaßnahmen zu treffen, sind es bei den Befragten zwischen 60 und 69 Jahren immerhin 23 Prozent.

- Insbesondere Singles sparen häufig überhaupt nicht (21 Prozent). Bei Personen, die mit ihrem Partner zusammen leben, sind es dagegen nur 11 Prozent.

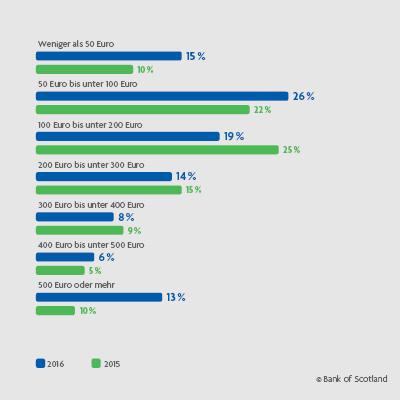

Jeder dritte Sparer legt monatlich zwischen 50 und 200 Euro zurück

So viel sparen die Deutschen pro Monat ...

- Der Anteil der Befragten, die weniger als 50 Euro pro Monat sparen, liegt im Osten (18 Prozent) etwas höher als im Westen (14 Prozent).

- Mehr als 500 Euro pro Monat legen vor allem Männer (16 Prozent) zurück. Bei den Frauen sind es hingegen nur 9 Prozent.

- Personen, die sich mit Finanzen besser auskennen, sparen höhere Beträge als „schlecht oder gar nicht“ informierte Personen.

- Jeder fünfte Alleinlebende spart weniger als 50 Euro pro Monat. Bei den Befragten, die mit einem Partner zusammenleben sind es lediglich 12 Prozent.

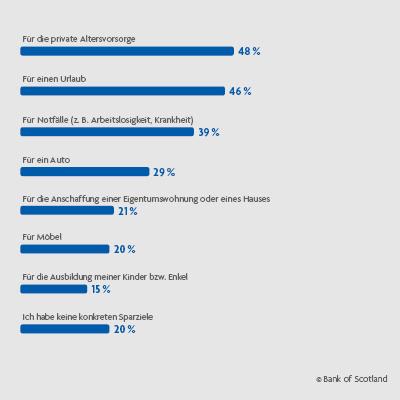

Nur einer von fünf Sparern verfolgt keine konkreten Sparziele

Aus diesen Gründen sparen die Deutschen …

- Über die Hälfte der Männer (55 Prozent) spart für die eigene Altersvorsorge. Bei den Frauen hingegen sind es nur 41 Prozent.

- Für die eigene Aus- und Weiterbildung sparen 28 Prozent der Befragten unter 30 Jahren. In den anderen Altersgruppen liegt dieser Wert jeweils bei unter 5 Prozent.

- Keine konkreten Sparziele verfolgen vor allem die Befragten zwischen 60 und 69 Jahren (32 Prozent).

Sparvorsätze

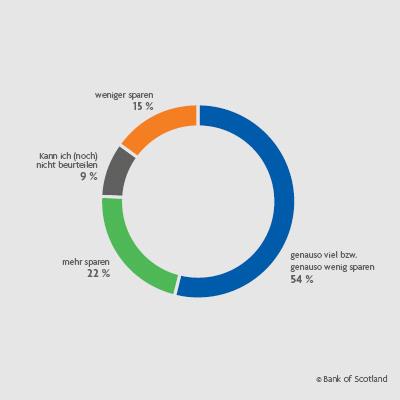

Jeder Fünfte will mehr sparen als bisher – zumeist bis zu 200 Euro

So schätzen die Deutschen ihr Sparverhalten für 2016 ...

- Im bundesweiten Vergleich fällt auf, dass vor allem die Berliner 2016 größere finanzielle Rücklagen bilden wollen (35 Prozent). In Hamburg hingegen rechnet rund ein Viertel der Bevölkerung (26 Prozent) damit, nicht so viel sparen zu können wie bisher.

- Ein Drittel (36 Prozent) derjenigen, die mehr auf die Seite legen wollen, kalkulieren dafür 50 bis 100 Euro ein. 13 Prozent wollen zusätzlich mehr als 200 Euro zurücklegen.

- Mehr sparen möchten vor allem Alleinlebende (30 Prozent). Zum Vergleich: Bei den Befragten, die mit einem Partner zusammenleben, sind es nur 19 Prozent.

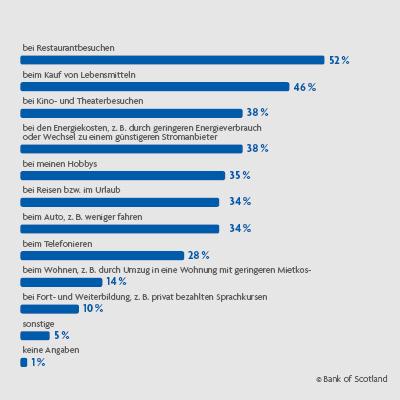

Deutsche verzichten zu Sparzwecken vor allem auf Restaurantbesuche

Wo die Deutschen 2016 kürzer treten wollen ...

- Während fast die Hälfte der Männer (47 Prozent) ihre Ausgaben für das private Fahrzeug senken will, ist es bei den Frauen gerade mal ein Fünftel (20 Prozent).

- Auf Reisen beziehungsweise im Urlaub wollen vor allem die Menschen im Westen ihre Ausgaben einschränken (39 Prozent). Im Osten hingegen stimmen dieser Aussage lediglich 17 Prozent der Befragten zu.

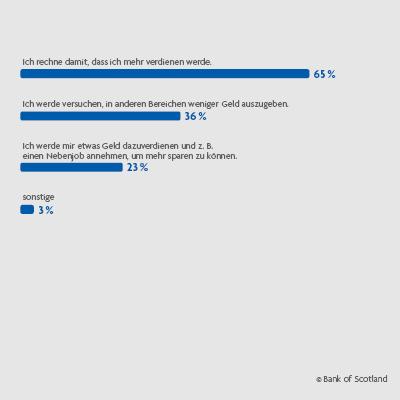

Mehr sparen – meistens dank steigendem Einkommen

Woher die geplanten zusätzlichen Sparbeträge stammen …

- Vor allem Männer rechnen damit, dank einer Gehaltserhöhung oder einem höherem Verdienst mehr sparen zu können (71 Prozent). Bei den Frauen hingegen sind es nur 58 Prozent.

- Auffällig ist, dass von den „gut“ informierten Personen nur jeder Vierte (24 Prozent) Einsparungen in anderen Bereichen vornehmen will. Bei den „schlecht oder gar nicht“ Informierten ist es etwa die Hälfte (47 Prozent).

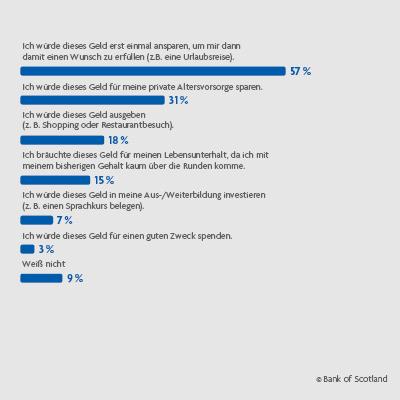

Eine Gehaltserhöhung würde meist konsequent gespart werden

Was die Deutschen mit einer Gehaltserhöhung von 10 Prozent tun würden …

- Vor allem Personen unter 30 Jahren würden das Geld für einen Wunsch sparen (65 Prozent). 22 Prozent würden es für Shopping und Restaurantbesuche ausgeben und immerhin 17 Prozent in die eigene Aus- und Weiterbildung investieren.

- Befragte, die mit einem Partner zusammenleben, würden das Geld eher für einen Wunsch sparen (59 Prozent) als Alleinlebende (53 Prozent).

- Jeder fünfte Alleinlebende (21 Prozent) bräuchte das Geld für seinen Lebensunterhalt. Unter den Befragten, die mit einem Partner zusammenleben sind es lediglich 12 Prozent.

Sparkriterien

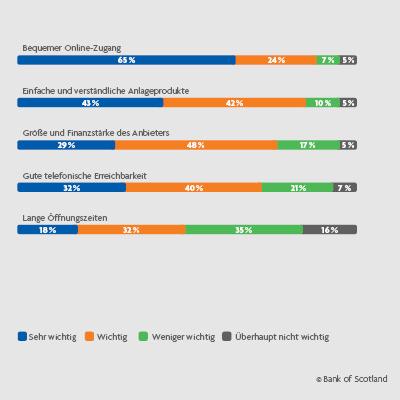

Die Mehrheit der Deutschen legt Wert auf bequemes Online-Banking

Was den Deutschen bei ihrem Geldinstitut wichtig ist …

- Einfache und verständliche Anlageprodukte sind „gut“ Informierten sogar wichtiger (88 Prozent) als den Befragten, die sich als „schlecht oder gar nicht“ informiert einstufen (80 Prozent).

- Lange Öffnungszeiten sind vor allem den Befragten unter 30 Jahren wichtig (63 Prozent). Zum Vergleich: Von den Personen zwischen 60 und 69 Jahren achtet lediglich jeder Dritte (30 Prozent) auf dieses Kriterium.

- Die telefonische Erreichbarkeit ist drei von vier Frauen (75 Prozent) mindestens „wichtig“ aber nur 69 Prozent der Männer.

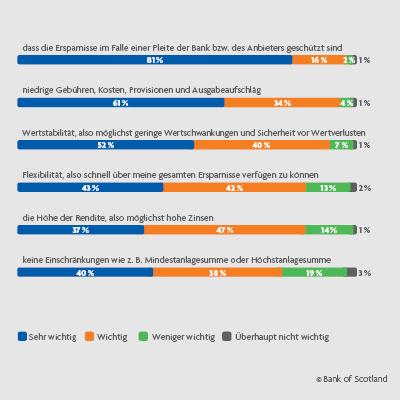

Bei der Geldanlage setzen die Bundesbürger vor allem auf Sicherheit

Darauf achten die Deutschen bei langfristigen Geldanlagen …

- Auf die Höhe der Rendite, also möglichst hohe Zinsen, legen vor allem Personen Wert, die mit einem Partner zusammenleben (86 Prozent). Bei den Alleinlebenden sind es nur 79 Prozent.

- Auf Wertstabilität achten Frauen etwas stärker (94 Prozent) als Männer (90 Prozent).

- Insgesamt ist die Wertstabilität, also möglichst geringe Wertschwankungen und Sicherheit vor Wertverlusten, 92 Prozent der Deutschen „wichtig“ oder „sehr wichtig“.

- „Gut Informierte“ drücken bei der Wertstabilität eher ein Auge zu (86 Prozent) als andere Befragte.

Die Mehrheit möchte eine Balance aus Risiko und Rendite

So risikobereit sind die Deutschen bei der Geldanlage …

- 13 Prozent der Männer tendieren eher zum Risiko (Stufe 4 und 5). Bei den Frauen hingegen sind es lediglich 5 Prozent.

- Auch Personen mit einem höherem Vermögen sind risikoaffiner: Während Befragte mit einem Vermögen von 50.000 Euro durchschnittlich einen Wert von 2,73 auf der fünfstufigen Skala erreichen, kommen die Befragten mit einem Vermögen von unter 1.000 Euro lediglich auf einen Durchschnittswert von 2,22.

- Auf Wertstabilität achten Frauen etwas stärker (94 Prozent) als Männer (90 Prozent).

- Wert auf Sicherheit bei Geldanlagen legen vor allem Rentner: Jeder dritte Deutsche im Ruhestand (36 Prozent) akzeptiert dafür auch eine geringere Rendite.

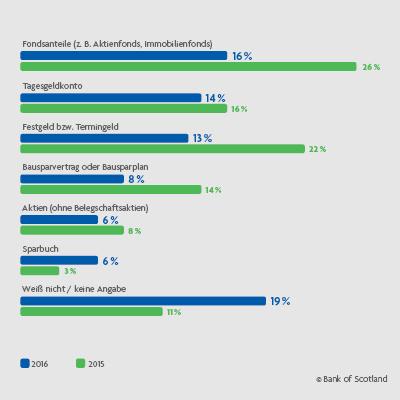

Fondsanteile, Tages- und Festgeld gelten als besonders attraktiv

So beliebt sind die folgenden Anlageklassen in der Bundesbevölkerung …

- 13 Prozent der „gut“ Informierten halten das Risiko-Rendite-Verhältnis von Aktien für attraktiv. Fondsanteile finden in dieser Gruppe sogar bei jedem Vierten (26 Prozent) Anklang.

- Das Sparbuch wird vor allem von Personen unter 30 Jahren geschätzt (11 Prozent).

- Jede vierte Frau (27 Prozent) gibt zu, die Attraktivität dieser Anlageklassen in puncto Risiko und Ertrag nicht beurteilen zu können. Bei den Männern hingegen sind es nur 12 Prozent.

- Auffällig ist, dass Aktien bei Befragten mit einem Vermögen von mindestens 50.000 Euro überdurchschnittlich beliebt sind (15 Prozent).

Sparmethoden

Die Hälfte der Deutschen nutzt Tagesgeldkonten

Diese Geldanlagen nutzen die Deutschen …

Im Besitz eines Sparbuchs befinden sich vor allem Menschen im Westen (46 Prozent). Im Osten nutzt diese Anlageklasse lediglich jeder Dritte (35 Prozent).

- Auch Aktien sind im Westen häufiger im Portfolio (21 Prozent) als im Osten (13 Prozent).

- Während sich gut ein Viertel der Männer (27 Prozent) aktuell im Besitz von Aktien befindet, sind es bei den Frauen lediglich 11 Prozent.

- Auch Fondsanteile werden von den Männern stärker genutzt (34 Prozent) als von Frauen (20 Prozent).

- Beamte befinden sich überdurchschnittlich oft im Besitz eines Bausparplans (55 Prozent).

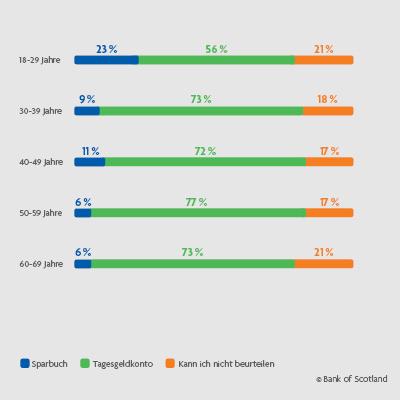

Das Tagesgeldkonto ist nach wie vor beliebter als das Sparbuch

So würden sich die Deutschen zwischen Sparbuch und Tagesgeld entscheiden …

- Von den Befragten unter 30 Jahren würde sich etwa die Hälfte der Befragten (56 Prozent) für das Tagesgeldkonto entscheiden. Das Sparbuch favorisiert in dieser Gruppe fast jeder Vierte (23 Prozent). Der Rest (21 Prozent) ist unentschieden.

- Männer würden eher zum Tagesgeld tendieren (76 Prozent) als Frauen (63 Prozent).

- Immerhin 19 Prozent der Befragten geben an, diese Frage nicht beurteilen zu können; bei den Frauen sind es sogar 25 Prozent.

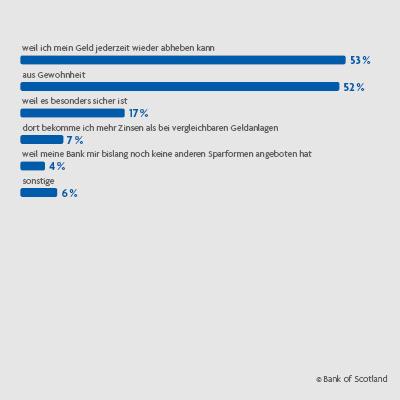

Auf dem Sparbuch ruht das Geld – vor allem aus Gewohnheit

Warum die Deutschen ihr Sparbuch nutzen …

- Vor allem weibliche Sparbuchbesitzer zahlen regelmäßig auf ihr Sparbuch ein (35 Prozent). Zum Vergleich: Bei den Männern sind es lediglich 26 Prozent.

- Von den Personen, die noch immer auf ihr Sparbuch einzahlen, nutzt jeder Zweite (52 Prozent) sein Sparbuch auch aus Gewohnheit. 17 Prozent sind der Meinung, dass ein Sparbuch besonders sicher ist und zahlen deswegen weiterhin Geld ein.

- Sparbuchbesitzer legen ihr Geld auf dem Sparbuch an, weil sie das Geld jederzeit wieder abholen können (53 Prozent). Vor allem für Frauen spielt dies eine wichtige Rolle (57 Prozent).

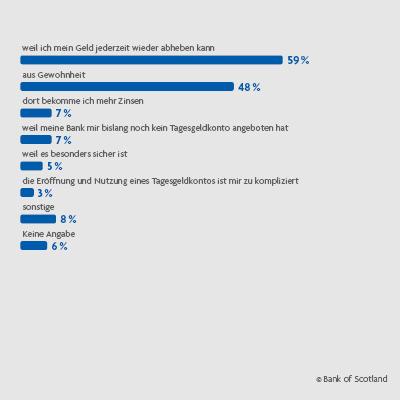

Wenn Flexibilität zählt: Jeder dritte Deutsche spart auf dem Girokonto

Warum die Deutschen auf dem Girokonto sparen …

- Von den Befragten unter 30 Jahren sparen 52 Prozent über längere Zeit auf dem Girokonto.

- Dies geschieht vor allem, weil die Befragten ihr Geld von dort jederzeit wieder abheben können. Für 59 Prozent der Deutschen ist dies der ausschlaggebende Grund, größere Beträge auf dem Girokonto anzusparen, statt das Geld anderweitig anzulegen.

- Jeder Zweite (48 Prozent) gibt zu, das Geld aus Gewohnheit liegen zu lassen.

- In Sachsen sparen 16 Prozent der Einwohner Geld auf dem Girokonto, weil sie der Annahme sind, dass dies besser verzinst sei als andere Anlageklassen.

Viele Deutsche horten Bargeld zu Hause

Anteil der Haushalte, die ein klassisches Sparschwein oder eine Spardose nutzen …

- 45 Prozent der Deutschen sparen Bargeld zu Hause an. Als Grund dafür gibt jeder Fünfte an, dass ein Bargeldbestand zu Hause ein Gefühl von Sicherheit vermittelt.

- Vor allem Frauen besitzen ein klassisches Sparschwein oder eine Spardose (60 Prozent), unter den Männern sind es nur 53 Prozent.

- Besonders beliebt sind Sparschweine oder Spardosen in Sachsen (69 Prozent) und Niedersachsen (65 Prozent).

- Vor allem Personen mit niedrigem Einkommen tendieren dazu, sich sicherer zu fühlen, wenn sie Bargeld daheim haben. Je höher das Einkommen der Befragten, desto seltener wird Bargeld daheim angespart.

Sparen fürs Alter

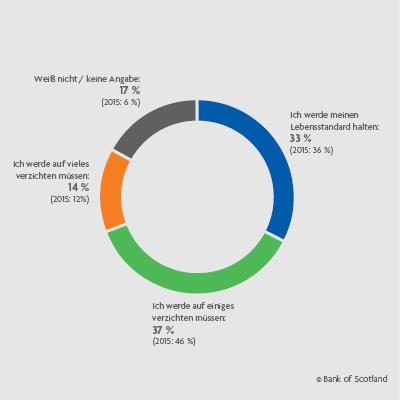

Jeder Zweite rechnet mit sinkendem Lebensstandard im Alter

So schätzen die Deutschen ihren Lebensstandard im Rentenalter ein …

- Im Osten ist die Angst, auf vieles verzichten zu müssen, größer (17 Prozent) als im Westen (13 Prozent).

- Frauen haben häufiger als Männer Angst, verzichten zu müssen: Nur jede Vierte (28 Prozent) glaubt, dass sie im Alter keine Abstriche beim Lebensniveau machen muss. Bei den Männern hingegen ist es ein gutes Drittel (37 Prozent).

- Im Bundesländervergleich zeigen sich die Brandenburger am wenigsten optimistisch: Hier denken ganze 63 Prozent der Bevölkerung, dass sie den Lebensstandard auf Dauer nicht erhalten werden können.

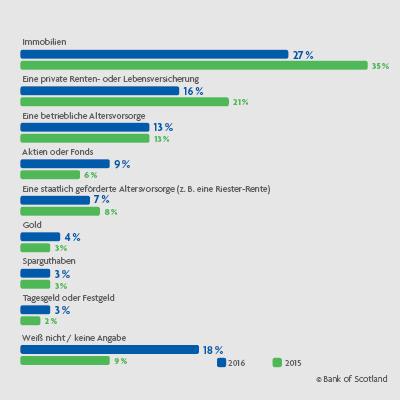

Altersvorsorge: Immobilien am besten geeignet

Welche Anlageklassen die Deutschen für die Altersvorsorge für am besten geeignet halten …

- Wenn die Deutschen an Ihre private Altersvorsorge denken, haben sie in erster Linie Immobilien im Kopf (27 Prozent). Dies ist vor allem bei den Befragten über 60 Jahren der Fall (34 Prozent).

- Besonders hoch ist auch der Anteil der Frauen, die sich mit den unterschiedlichen Möglichkeiten der Vorsorge nicht auskennen, nämlich 26 Prozent. Bei den Männern hingegen ist es nur jeder Zehnte.

- Personen zwischen 30 und 49 Jahren halten auch verstärkt Aktien und Fonds für das am besten geeignete Investment (13 Prozent).

- Während 13 Prozent der Männer Aktien und Fonds für die beste Form der Altersvorsorge hält, sind es bei den Frauen gerade mal 5 Prozent.

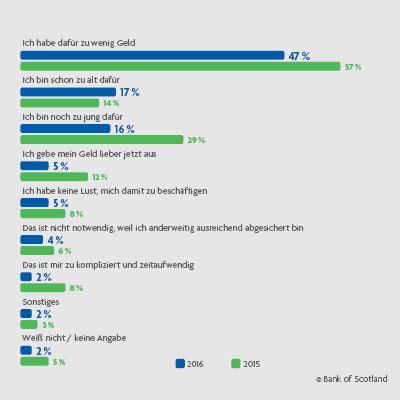

Geldmangel bleibt der häufigste Grund für eine fehlende Altersvorsorge

Weshalb die Deutschen auf eine Altersvorsorge verzichten …

- Während sich im Westen 45 Prozent der „Vorsorgeverweigerer“ keine private Altersvorsorge leisten können, sind es im Osten sogar 56 Prozent.

- Hauptgrund bei den 30-bis 39-Jährigen, keine private Altersvorsorge zu betreiben, ist Geldmangel (72 Prozent).

- Personen unter 30 Jahren, die nicht privat für ihr Alter vorsorgen, denken zudem, dass sie dafür noch zu jung sind (41 Prozent).

Umgang mit Krediten

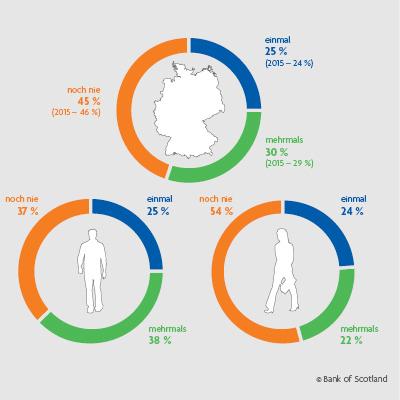

Die Hälfte aller Bundesbürger hat bereits einen Kredit aufgenommen

So oft haben die Deutschen bereits Kredite in Anspruch genommen …

- Während über die Hälfte der Frauen (54 Prozent) noch nie einen Kredit aufgenommen hat, trifft dies nur auf etwas mehr als ein Drittel (37 Prozent) der Männer zu.

- Zudem liegt der Anteil derjenigen, die bereits mehrere Kredite in Anspruch genommen haben, bei den Männern mit 38 Prozent deutlich höher als bei den Frauen (22 Prozent).

- Am häufigsten haben die Einwohner Hamburgs (46 Prozent) und Brandenburgs (43 Prozent) bereits mehr als nur einen Kredit aufgenommen.

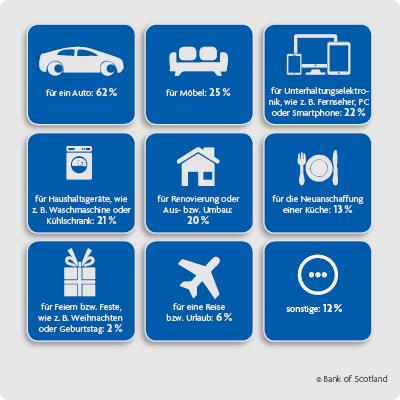

Hauptgrund für die Kreditaufnahme ist der Kauf eines Autos

Wofür die Deutschen Ratenkredite aufnehmen …

- Vor allem für Autos leihen sich die deutschen Kreditnehmer Geld bei einer Bank (62 Prozent).

- Ein Viertel aller Personen, die einen Kredit aufgenommen haben, hat diesen für Möbel verwendet.

- Für eine Renovierung, beziehungsweise den Aus- oder Umbau, nehmen 20 Prozent der Kreditnehmer einen Kredit auf, für die Neuanschaffung einer Küche 13 Prozent.

- Immerhin jeder Fünfte, der schon einmal ein Darlehen in Anspruch genommen hat, hat damit Unterhaltungselektronik finanziert (22 Prozent). Frauen greifen auf diese Möglichkeit etwas seltener zurück (17 Prozent) als Männer (26 Prozent).

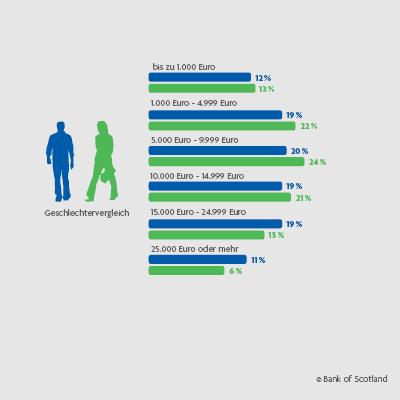

Die höchsten Kreditbeträge werden in Bayern und im Saarland aufgenommen

In dieser Höhe werden Kredite in Anspruch genommen …

- Ratenkredite der Deutschen liegen bei durchschnittlich 10.600 Euro.

- Im Westen ist die durchschnittliche Kreditsumme mit 11.100 Euro etwas höher als im Osten – mit durchschnittlich 9.300 Euro.

- Liegt die aufgenommene Kreditsumme bei den Befragten unter 40 Jahren durchschnittlich noch unter 8.000 Euro, so beträgt sie bei Personen zwischen 40 und 49 Jahren durchschnittlich 10.800 Euro und bei Befragten ab 50 Jahren über 11.000 Euro.

Fast die Hälfte der Kreditnehmer findet ein Darlehen unbedenklich

So denken die Deutschen über eine Kreditaufnahme …

- Jeder Zweite (54 Prozent), der bereits einen Kredit aufgenommen hat, wäre eingeschränkt, stünde ihm keine Möglichkeit der Kreditaufnahme zur Verfügung.

- Ein Viertel der weiblichen Kreditnehmer (26 Prozent) hat Angst, nicht in der Lage zu sein, ihren aufgenommenen Kredit zurückzahlen zu können. Bei Männern sind es nur 20 Prozent. In jungen Jahren ist diese Angst größer als bei älteren Generationen.

- Auch Kreditnehmer, die mit einem Partner zusammenleben, haben weniger Bedenken, ein Darlehen nicht zurückzahlen zu können, als Alleinlebende.